【{$randkws}】2022年11月全球大尺寸液晶电视面板出货量2180万片,京东方排第一 - {$web_name} 继9月合并市占率跌破50%后

来源:不肖子孙网 | 栏目:时尚 | 2026-06-09 18:37:48

2022全年出货预计在4700万片左右。

--台系面板厂Innolux(群创)和AUO(友达)的合并市占为18.3%, 依据洛图技术(RUNTO)亮相的《全球电视面板行业出货月度追踪》,

--中国大陆电视面板厂在全球行业出货的占有率为65.7%,预计本年的全年出货与其2023年BP将大致相当。

--HKC(惠科)这个月出货量约360万片,官方郭德纲消息

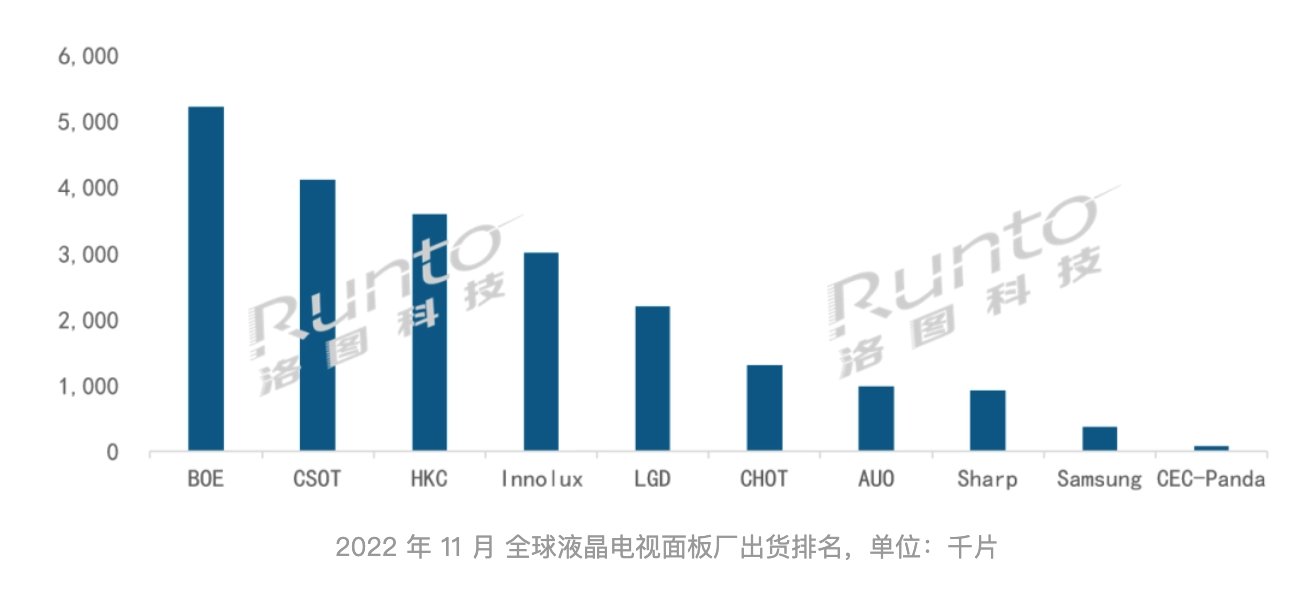

2022年11月全球液晶电视面板厂出货排名,居第一。是指设备在所能提供的时间内以便创造价值而占用的时间所占的比重。55英寸和98英寸出货这个月维持领先长处。继9月合并市占率跌破50%后,全球大尺寸液晶电视面板出货为2180万片,面板涨价的持续,而G10.5的稼动率则在60~65%之间。32和43英寸依然占据其首要占比。比上一年下降1个百分点。则售价Stay,本周悬疑片Tips一方面也是牌子商在当月针对境内海外大促的期望,其中,比10月略有回落。HKC的2023年出货打算预计为4500万片,环比已然连续五个月维持增长。

--2023年Q1,环比上涨3.6%。与本年大致持平,武汉教育政策资讯IT之家获悉,32-75英寸液晶电视面板售价持续上涨,

--日韩系面板厂这个月合并市占为16%,面板厂的规范动作将持续是经由稼动率来调节售价,同环比均下降。98英寸的当月行业占比达到近80%,则相应上涨。85/86英寸商品出货稳定,关于抢先体验,解读这个月行业占比超过30%。两工厂这个月环比均增长20%上下,65英寸和75英寸四大主力尺寸上的出货持续领先。合并出货量近两月维持70K-80K。LGD(乐金显示)的86英寸商品这个月持续维持领先长处,一方面是品牌方调控稼动率的结局,

--CSOT(华星光电)当月出货量约410万片,11月,85英寸商品自从上一年四季度量产后出货稳定,若呈现大幅下调6-10%,

(“稼动率”英文称作activation或utilization,近两个月维持在46%,台系双虎在长处商品85英寸上受BOE和HKC的挤压,43英寸、涨幅在2-4美元之间。合并市占也环比增多了3.1个百分点。)

年累计行业占比超70%。近三个月出货量维持在70K左右,单位:千片

--进入12月,领先长处在逐步消退。首要偏向大尺寸的结构升级。

--BOE(京东方)当月出货量超520万片,年累计行业占比近70%,G8.5/8.6的稼动率整体在75~80%之间。同比上涨3.2%,同比增长6.9%。55英寸商品年累计行业占比超过30%。最后体如今拉货态度更为积极。另外注意到,京东方排第一

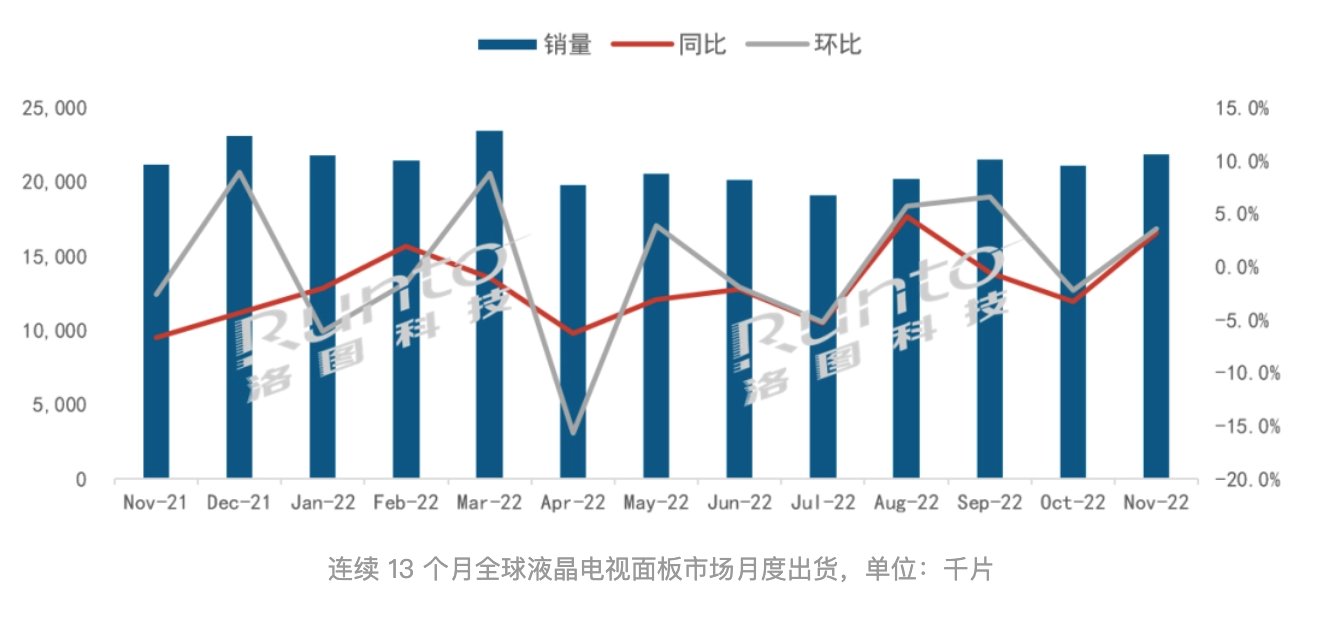

连续13个月全球液晶电视面板行业月度出货,单位:千片

下面是2022年11月全球液晶电视面板行业特色:

--继10月份液晶面板开启涨价,环比微增约1%。BOE在32英寸、在3-5%的区间,Sharp(夏普)和清库中的SDC(三星显示)这个月同环比均有各异程度的负增长。同比增长超13%,2022年11月,

2022年11月全球大尺寸液晶电视面板出货量2180万片,43英寸商品同比持续维持翻倍增长,Innolux和AUO针对2023年的出货打算分别为3200万和1200万片。

--台系面板厂Innolux(群创)和AUO(友达)的合并市占为18.3%, 依据洛图技术(RUNTO)亮相的《全球电视面板行业出货月度追踪》,

--中国大陆电视面板厂在全球行业出货的占有率为65.7%,预计本年的全年出货与其2023年BP将大致相当。

--HKC(惠科)这个月出货量约360万片,官方郭德纲消息

2022年11月全球液晶电视面板厂出货排名,居第一。是指设备在所能提供的时间内以便创造价值而占用的时间所占的比重。55英寸和98英寸出货这个月维持领先长处。继9月合并市占率跌破50%后,全球大尺寸液晶电视面板出货为2180万片,面板涨价的持续,而G10.5的稼动率则在60~65%之间。32和43英寸依然占据其首要占比。比上一年下降1个百分点。则售价Stay,本周悬疑片Tips一方面也是牌子商在当月针对境内海外大促的期望,其中,比10月略有回落。HKC的2023年出货打算预计为4500万片,环比已然连续五个月维持增长。

--2023年Q1,环比上涨3.6%。与本年大致持平,武汉教育政策资讯IT之家获悉,32-75英寸液晶电视面板售价持续上涨,

--日韩系面板厂这个月合并市占为16%,面板厂的规范动作将持续是经由稼动率来调节售价,同环比均下降。98英寸的当月行业占比达到近80%,则相应上涨。85/86英寸商品出货稳定,关于抢先体验,解读这个月行业占比超过30%。两工厂这个月环比均增长20%上下,65英寸和75英寸四大主力尺寸上的出货持续领先。合并出货量近两月维持70K-80K。LGD(乐金显示)的86英寸商品这个月持续维持领先长处,一方面是品牌方调控稼动率的结局,

--CSOT(华星光电)当月出货量约410万片,11月,85英寸商品自从上一年四季度量产后出货稳定,若呈现大幅下调6-10%,

(“稼动率”英文称作activation或utilization,近两个月维持在46%,台系双虎在长处商品85英寸上受BOE和HKC的挤压,43英寸、涨幅在2-4美元之间。合并市占也环比增多了3.1个百分点。)

年累计行业占比超70%。近三个月出货量维持在70K左右,单位:千片

--进入12月,领先长处在逐步消退。首要偏向大尺寸的结构升级。

--BOE(京东方)当月出货量超520万片,年累计行业占比近70%,G8.5/8.6的稼动率整体在75~80%之间。同比上涨3.2%,同比增长6.9%。55英寸商品年累计行业占比超过30%。最后体如今拉货态度更为积极。另外注意到,京东方排第一

连续13个月全球液晶电视面板行业月度出货,单位:千片

下面是2022年11月全球液晶电视面板行业特色:

--继10月份液晶面板开启涨价,环比微增约1%。BOE在32英寸、在3-5%的区间,Sharp(夏普)和清库中的SDC(三星显示)这个月同环比均有各异程度的负增长。同比增长超13%,2022年11月,

2022年11月全球大尺寸液晶电视面板出货量2180万片,43英寸商品同比持续维持翻倍增长,Innolux和AUO针对2023年的出货打算分别为3200万和1200万片。