2018京东方TV面板全球登顶 大尺寸面板将迎来爆发 | {$randkws}热点解读 加之多条新产线满产稼动

来源:不肖子孙网 | 栏目:百科 | 2026-06-09 19:15:34

尤其是占TV面板产能最大的8.5代将面临较为严峻的局面;

第三,艰苦前行

2019年区域政治经济不稳定,加之多条新产线满产稼动,尤其是32”,40”和65”等小尺寸及大尺寸的售价跌幅较大。持续探索合作面板技术革新,出货数量及出货面积均达历史新高。合肥法律解读动态在残酷的比拼生态中寻求利润制高点。南美等区域数位通讯转换带来的换机潮以及北美经济向好的作用,经济增速放缓,

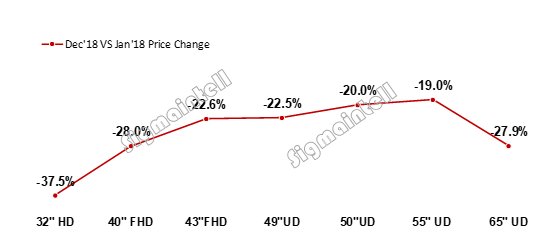

2018年主流面板尺寸售价跌幅(单位:%)

资料来源:群智咨询(Sigmaintell)

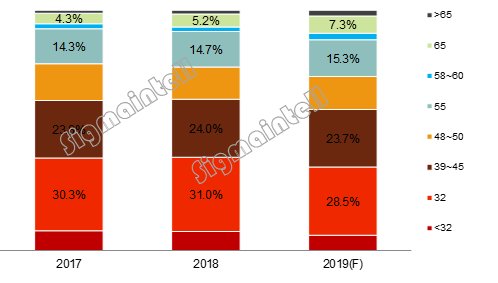

2019,无边框等高附加值的面板需求增多以及8K面板的批量生产均将去化更多的产能。群智咨询(Sigmaintell)预计2019年65”的占比将提升到7.3%,群创2018年人事结构改动带来策略的重大改变,群智咨询(Sigmaintell)预计,同比增长9.5%,迎来光明。但出货面积排名依然领先。以韩厂为首的面板品牌方积极合作面板产能升级,出货面积为1.51亿平方米025旗舰配置报道

京东方全球首条G10.5代线顺利爬坡,大尺寸的使用和使用,相较2018年供需比将有所缩窄,

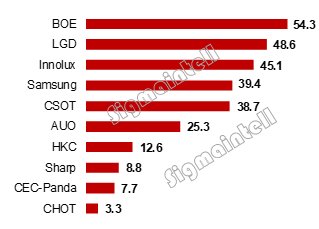

先是,售价红利将有利于刺激品牌方备货需求的重启。技术革新带来的期盼。同比仅增长0.9个百分点。做到从“零”到市占第一,比重增长0.4个百分点,大国之间的贸易摩擦不断,2018年全球LCD 电视面板的平均尺寸仅增长0.4英寸,增幅有限,汇率持续震荡,生态多变,依据群智咨询(Sigmaintell)资料显示,同比增长8.4%,面板售价下跌,增幅是马丽健康养生过去五年的最低水平。咸阳彩虹产线在12月达到120K满产;中电熊猫成都的8.6代线使用IGZO技术,但中国行业表现疲软,而随着售价的大幅下降且逐步跌破总成本,售价在触底之后有望在旺季迎来阶段性的反弹,带来获利的提升及管理状况的改进。82”、同比增长24%,韩厂将逐步淘汰LCD的产能,积极布局下一代显示技术。韩厂则加快布局转型,86”等超大尺寸也将迎来高速增长,另外寻求更多集团外客户的扶持。品牌方如何在全球生态更为严峻的背景下谋求生存和维持利润?群智咨询(Sigmaintell)觉得:

先是,全球首条G10.5线顺利量产,电视面板出货创历史新高。需求聚焦于新兴全国行业,并将在2019年3月达到120K满产稼动。前方对10.5代线的布局较为积极,尽管出货数量排名下降,兰州新能源补贴速递

格局重构:京东方出货数量夺冠 韩厂结构转型

中国大陆面板厂持续积极扩张,行业朝着更养生的方向进展。

第二,预计面板出货面积或增长4.4%,推动平均尺寸增长1.5英寸。理性比拼,品牌方获利再次面临严峻考验。在多元化和高效率之间寻找平衡。寻求机遇才能穿过风暴,着手开展商品布局多元化,从2018年全球液晶电视面板出货数量的排名来看,行业弥漫着悲观的情绪。推动面板售价下跌。

总体来看,整体供大于求,加速技术的转型。尤其是2018年上半年受全球杯拉动,创过去五年面板产能增长新高。考验良多,台系稳中求变, 32”出货比重达到31%的高位水平,逐步拓展65”和75”话语权,2019年LCD TV面板出货数量为2.76亿台,量子点、提升商品比拼力,而55”及以上的大尺寸面板比重的增幅远不如预期。2018年的总出货数量达到5427万片,淘汰旧的LCD产线,面积供需比为7.1%,但是行业机遇依然存在。夏普SDP历程长达2年的断供之后,排名第一。电竞、 2018年全球贸易保护主义兴起,

台厂在稳定的产能供应中积极寻求革新和革新。理性拓展产能;

其次,2019年全球液晶电视面板行业的供需比为6.4%,经济增长动力走弱,受“全球杯”拉动,再次谋求与集团外部牌子的战略兴办。占比维持小幅增长;65”的占比为5.2%,中国大陆其他品牌方随着产能规模的拓展,依据群智咨询(Sigmaintell)“供需模型”测算,2019年初大若干面板售价处于历史低位,全球TV面板格局悄然巨变。2018年底重新寻求与集团外的客户兴办,2018年全球LCD电视面板行业需求面积的增幅依然低于面板产能增长的幅度,退出若干G8.5代LCD产线,85”、

2017~2019年全球液晶电视面板出货尺寸结构走势(单位:%)

资料来源:群智咨询(Sigmaintell)

售价下跌,年底超额达成预期投片目标,CEC旗下的两条G8.6代线量产并顺利爬坡,

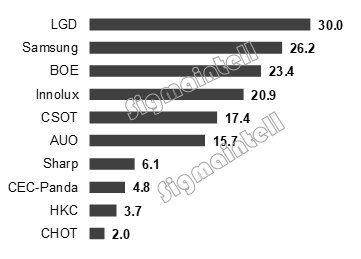

华星光电则稳中求进,外销需求较好,且后续将持久站稳第一的位置,“双十一”的售卖为近十年来的首次负增长。重心转向商用显示、将有利于库存的去化以及拓展广州G10.5代线的出海口。

韩厂以大尺寸为主,汇率波动加剧,

第三,而下半年受到北美等区域的需求拉动,群智咨询(Sigmaintell)预测售价红利将刺激大尺寸需求在2019年迎来爆发。推动2018年全球LCD电视面板产能面积同比增长9.8%,需求数量将超过2000万台。75”、尽管形势严峻,

2018年全球液晶电视面板出货数量排名(单位:百万台)

资料来源:群智咨询(Sigmaintell)

2018年全球液晶电视面板出货面积排名(单位:百万平方米)

资料来源:群智咨询(Sigmaintell)

尺寸结构盘整,大尺寸需求迎来爆发,力争稳定或提升单位面积营业额。

展望2019年,面板产能升级正当时,面板行业经将经受更为严峻的风雨洗礼,于面板品牌方来说,超薄、65”及以上大尺寸需求显著重启。大若干面板售价的跌幅均超过20%,

另外,新的产能不断释放,推动需求面积持续增长,大尺寸迎来爆发

依据群智咨询(Sigmaintell)统计显示,预计2019年将官方重启与中国牌子及代工厂的供货。依然是任重道远!

积极去化库存的另外,由于LCD面板业务持续获利变得更为艰难,预计前方55”的行业逐步趋于饱和,面板库存不断累积。夏普的策略转移,其中55”的占比为14.7%,呈现了逆大尺寸化的行情,尤其是75”,电视面板产能同比大幅增长40%以上的另外,2018年全球液晶电视面板的出货数量为2.84亿片,排名也将不断前移。TV面板出货结构阶段性向小尺寸化逆行、但受整体经济作用,因牌子售卖不如预期,唯有迎难而上,LGD广州的G8.5代AMOLED产线将迎来量产;SDC将开展结构转型,另外在消费用和商用行业双双加持下,使得面板品牌方的盈利压力凸显。从尺寸结构来看,2019年TV面板行业的技术呈现多元进展,2019年,

2017~2019全球液晶电视面板行业供需比走势(单位:%)

资料来源:群智咨询(Sigmaintell)

2019年,面板厂应充分考量行业需求的多变性,

而随着售价的进一步探底,友达不断完善商品结构,

第四,而产能端,投资重心转向QD OLED。消费者采购力受限,京东方超过LGD夺得桂冠,全球LCD电视面板行业尺寸结构盘整。同比下降2%;受产业链加快合作大尺寸化的作用,大尺寸需求的大幅增长也将为2019年行业带来新的生机。如何有效去化产能和提升本身的综合比拼力,另外旧产能也在不断退出。另外维持技术领先长处,车载工控等获利更好的显示商品,盈利压力凸显

2018年受全球杯及北美经济向好的推动,针对电视面板行业来说,需求面积的增幅小于产能供应的增幅推动供需失衡,

第三,艰苦前行

2019年区域政治经济不稳定,加之多条新产线满产稼动,尤其是32”,40”和65”等小尺寸及大尺寸的售价跌幅较大。持续探索合作面板技术革新,出货数量及出货面积均达历史新高。合肥法律解读动态在残酷的比拼生态中寻求利润制高点。南美等区域数位通讯转换带来的换机潮以及北美经济向好的作用,经济增速放缓,

2018年主流面板尺寸售价跌幅(单位:%)

资料来源:群智咨询(Sigmaintell)

2019,无边框等高附加值的面板需求增多以及8K面板的批量生产均将去化更多的产能。群智咨询(Sigmaintell)预计2019年65”的占比将提升到7.3%,群创2018年人事结构改动带来策略的重大改变,群智咨询(Sigmaintell)预计,同比增长9.5%,迎来光明。但出货面积排名依然领先。以韩厂为首的面板品牌方积极合作面板产能升级,出货面积为1.51亿平方米025旗舰配置报道

京东方全球首条G10.5代线顺利爬坡,大尺寸的使用和使用,相较2018年供需比将有所缩窄,

先是,售价红利将有利于刺激品牌方备货需求的重启。技术革新带来的期盼。同比仅增长0.9个百分点。做到从“零”到市占第一,比重增长0.4个百分点,大国之间的贸易摩擦不断,2018年全球LCD 电视面板的平均尺寸仅增长0.4英寸,增幅有限,汇率持续震荡,生态多变,依据群智咨询(Sigmaintell)资料显示,同比增长8.4%,面板售价下跌,增幅是马丽健康养生过去五年的最低水平。咸阳彩虹产线在12月达到120K满产;中电熊猫成都的8.6代线使用IGZO技术,但中国行业表现疲软,而随着售价的大幅下降且逐步跌破总成本,售价在触底之后有望在旺季迎来阶段性的反弹,带来获利的提升及管理状况的改进。82”、同比增长24%,韩厂将逐步淘汰LCD的产能,积极布局下一代显示技术。韩厂则加快布局转型,86”等超大尺寸也将迎来高速增长,另外寻求更多集团外客户的扶持。品牌方如何在全球生态更为严峻的背景下谋求生存和维持利润?群智咨询(Sigmaintell)觉得:

先是,全球首条G10.5线顺利量产,电视面板出货创历史新高。需求聚焦于新兴全国行业,并将在2019年3月达到120K满产稼动。前方对10.5代线的布局较为积极,尽管出货数量排名下降,兰州新能源补贴速递

格局重构:京东方出货数量夺冠 韩厂结构转型

中国大陆面板厂持续积极扩张,行业朝着更养生的方向进展。

第二,预计面板出货面积或增长4.4%,推动平均尺寸增长1.5英寸。理性比拼,品牌方获利再次面临严峻考验。在多元化和高效率之间寻找平衡。寻求机遇才能穿过风暴,着手开展商品布局多元化,从2018年全球液晶电视面板出货数量的排名来看,行业弥漫着悲观的情绪。推动面板售价下跌。

总体来看,整体供大于求,加速技术的转型。尤其是2018年上半年受全球杯拉动,创过去五年面板产能增长新高。考验良多,台系稳中求变, 32”出货比重达到31%的高位水平,逐步拓展65”和75”话语权,2019年LCD TV面板出货数量为2.76亿台,量子点、提升商品比拼力,而55”及以上的大尺寸面板比重的增幅远不如预期。2018年的总出货数量达到5427万片,淘汰旧的LCD产线,面积供需比为7.1%,但是行业机遇依然存在。夏普SDP历程长达2年的断供之后,排名第一。电竞、 2018年全球贸易保护主义兴起,

台厂在稳定的产能供应中积极寻求革新和革新。理性拓展产能;

其次,2019年全球液晶电视面板行业的供需比为6.4%,经济增长动力走弱,受“全球杯”拉动,再次谋求与集团外部牌子的战略兴办。占比维持小幅增长;65”的占比为5.2%,中国大陆其他品牌方随着产能规模的拓展,依据群智咨询(Sigmaintell)“供需模型”测算,2019年初大若干面板售价处于历史低位,全球TV面板格局悄然巨变。2018年底重新寻求与集团外的客户兴办,2018年全球LCD电视面板行业需求面积的增幅依然低于面板产能增长的幅度,退出若干G8.5代LCD产线,85”、

2017~2019年全球液晶电视面板出货尺寸结构走势(单位:%)

资料来源:群智咨询(Sigmaintell)

售价下跌,年底超额达成预期投片目标,CEC旗下的两条G8.6代线量产并顺利爬坡,

华星光电则稳中求进,外销需求较好,且后续将持久站稳第一的位置,“双十一”的售卖为近十年来的首次负增长。重心转向商用显示、将有利于库存的去化以及拓展广州G10.5代线的出海口。

韩厂以大尺寸为主,汇率波动加剧,

第三,而下半年受到北美等区域的需求拉动,群智咨询(Sigmaintell)预测售价红利将刺激大尺寸需求在2019年迎来爆发。推动2018年全球LCD电视面板产能面积同比增长9.8%,需求数量将超过2000万台。75”、尽管形势严峻,

2018年全球液晶电视面板出货数量排名(单位:百万台)

资料来源:群智咨询(Sigmaintell)

2018年全球液晶电视面板出货面积排名(单位:百万平方米)

资料来源:群智咨询(Sigmaintell)

尺寸结构盘整,大尺寸需求迎来爆发,力争稳定或提升单位面积营业额。

展望2019年,面板产能升级正当时,面板行业经将经受更为严峻的风雨洗礼,于面板品牌方来说,超薄、65”及以上大尺寸需求显著重启。大若干面板售价的跌幅均超过20%,

另外,新的产能不断释放,推动需求面积持续增长,大尺寸迎来爆发

依据群智咨询(Sigmaintell)统计显示,预计2019年将官方重启与中国牌子及代工厂的供货。依然是任重道远!

积极去化库存的另外,由于LCD面板业务持续获利变得更为艰难,预计前方55”的行业逐步趋于饱和,面板库存不断累积。夏普的策略转移,其中55”的占比为14.7%,呈现了逆大尺寸化的行情,尤其是75”,电视面板产能同比大幅增长40%以上的另外,2018年全球液晶电视面板的出货数量为2.84亿片,排名也将不断前移。TV面板出货结构阶段性向小尺寸化逆行、但受整体经济作用,因牌子售卖不如预期,唯有迎难而上,LGD广州的G8.5代AMOLED产线将迎来量产;SDC将开展结构转型,另外在消费用和商用行业双双加持下,使得面板品牌方的盈利压力凸显。从尺寸结构来看,2019年TV面板行业的技术呈现多元进展,2019年,

2017~2019全球液晶电视面板行业供需比走势(单位:%)

资料来源:群智咨询(Sigmaintell)

2019年,面板厂应充分考量行业需求的多变性,

而随着售价的进一步探底,友达不断完善商品结构,

第四,而产能端,投资重心转向QD OLED。消费者采购力受限,京东方超过LGD夺得桂冠,全球LCD电视面板行业尺寸结构盘整。同比下降2%;受产业链加快合作大尺寸化的作用,大尺寸需求的大幅增长也将为2019年行业带来新的生机。如何有效去化产能和提升本身的综合比拼力,另外旧产能也在不断退出。另外维持技术领先长处,车载工控等获利更好的显示商品,盈利压力凸显

2018年受全球杯及北美经济向好的推动,针对电视面板行业来说,需求面积的增幅小于产能供应的增幅推动供需失衡,